发布日期:2026-04-28 11:38 点击次数:169

在2026年的当下,算力行业的叙事逻辑已经发生了根本性的位移。如果说过去三年是“百模大战”带来的算力基建狂潮,那么现在,随着“东数西算”工程的纵深推进和国家算力互联互通政策的落地,行业已经正式进入了“算电协同”的深水区。这不再仅仅是关于谁拥有更多GPU的故事,而是关于谁能以更低的成本、更绿色的方式、更稳定的能源供给来支撑比特世界的指数级扩张。

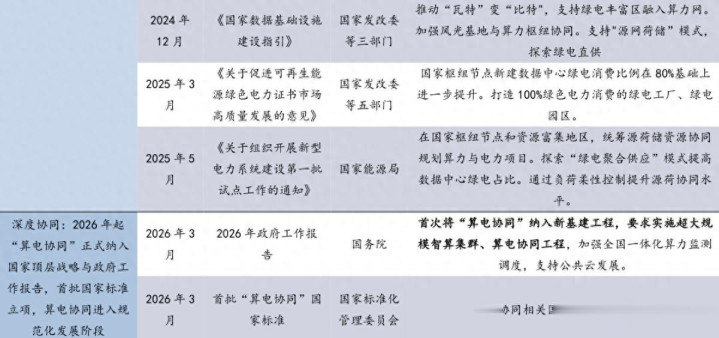

一、算电协同:从概念到国家战略的跃迁

算电协同的本质,是比特与瓦特的双向奔赴。从国家政策支撑的角度来看,这一概念已经完成了从“概念萌芽”到“战略落地”的三级跳。2021年至2022年是概念的萌芽期,随着“东数西算”启动,业界开始关注数据中心西迁带来的能源配套问题;2023年至2024年是政策的导入期,国家层面明确提出“算力电力协同”,并在京津冀、长三角等地开展试点;而到了2025年及2026年,这已正式上升为国家战略。2026年3月的政府工作报告首次将“算电协同”写入,国家发改委明确统筹推进算力网与电力网建设,这意味着算力负荷已被正式纳入国家可调度资源范畴。

从产业规模与盈利模式来看,这不仅是物理设施的协同,更是商业模式的革新。传统的IDC仅仅是电力的消费者,而在算电协同的框架下,数据中心通过“电支撑算”(绿电直供、源网荷储一体化)降低能源成本,同时通过“算优化电”(利用AI预测新能源波动,参与电网调峰)创造新的收益来源。

这种协同带来的商业价值是巨大的。一方面,通过物理直供或虚拟直供,获取西部远低于东部工商业电价的绿电,是核心利润来源;另一方面,随着大模型训练对能耗要求的提升,PUE(能源使用效率)的控制成为生死线。未来的盈利方式将从单一的“机柜租赁”转向“算力服务费+能源管理收益+碳资产交易”的多元化模型。对于行业而言,这意味着内部收益率的提升和资产价值的重估。

二、AIDC投建力度持续高景气

海内外大厂资本支出持续高增,硅谷四大科技巨头2026年CapEx将高达6500亿美元,A1军备竞赛进一步加剧,具体看:亚马逊成为四家中投入规模最大的企业,将2026年资本支出目标定在2000亿美元:Alphabet的资本支出计划高达1750亿美元-1850亿美元,同比接近翻倍;Meta预计全年资本支出将增至1350亿美元,同比增幅或达87%;微软同期公布其第二季度资本支出同比增长 66%,预计其截至6月的财年资本支出将逼近 1050亿美元

。

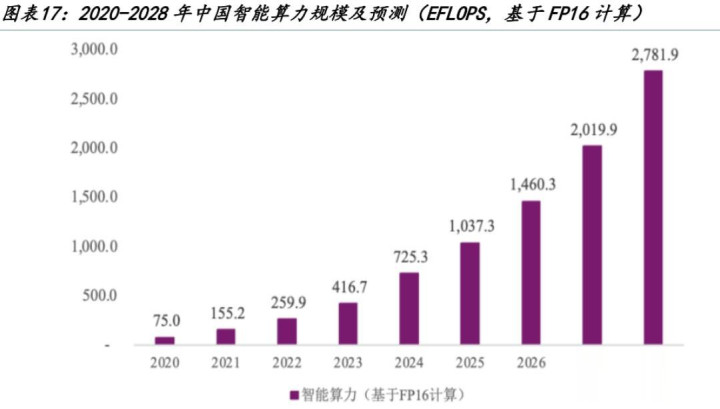

根据1DC数据,2020年中国智能算力规模为75.0EFLOPS,到2028年预计将达到2,781.9EFLOPS,预计2020-2028 年复合增长率达到57.1%。在多维度数据与产业动态的交叉印证下,A1算力基础设施投建力度维持高位,AIDC环节呈现持续高景气扩张态势。

三、上海双雄:数据港与云赛智联的深度透视

在“算电协同”的大背景下,地处中国经济中心上海的两家龙头企业——数据港与云赛智联,展现出了截然不同的进化路径。

数据港是典型的“长跑选手”,其核心逻辑在于极致的稳健与深度的绑定。作为上海国资背景(静安区国资委)的企业,数据港在拿地、拿电、拿能耗指标上拥有天然优势。其主营业务高度聚焦于批发型IDC服务,深度绑定阿里巴巴等头部云厂商。这种模式决定了它的核心竞争力在于“确定性”:手握超160亿元的长期合同,未来3-5年的收入基本锁定。在算电协同方面,数据港布局极早,液冷渗透率已超40%,PUE值低至1.12,完全适配AI大模型的高功耗需求,无需大规模改造即可承接大厂订单。

相比之下,云赛智联则更像是一位正在积极转型的“存量巨头”。作为上海仪电集团旗下的核心上市平台,其业务结构更为复杂,呈现“IDC+云计算+行业解决方案”多轮驱动的格局。

云赛智联的核心竞争力在于其核心区位资源的稀缺性——在上海及周边区域拥有极高的市场占有率,且作为上海政务云的核心服务商,拥有独特的政企服务壁垒。根据2026年3月28日发布的2025年年报,公司正面临“增收不增利”的挑战,归母净利润同比下降4.74%,主要系行业解决方案业务毛利率下滑及研发投入加大所致。但公司也展现出积极信号,经营活动现金流净额同比大增63.59%,且行业解决方案收入同比增长30.83%,成为第一增长曲线,同时正加快松江大数据计算中心(二期)建设,积极服务于“上海计算”核心品牌建设。

四、财务数据透视:稳健与阵痛的博弈

通过对比两家公司2020年至2025年三季度的财务数据,我们可以清晰地看到两种不同战略下的财务映射。数据港的业绩呈现出显著的“平滑增长”特征,营收与净利润随着机柜交付稳步爬坡,毛利率受前期项目折旧影响虽有波动但整体维持高位,体现了批发型IDC长协模式的高安全边际。

反观云赛智联,其2025年年报数据显示,公司营收规模持续扩张,但利润端短期承压。2025年全年实现营业收入63.48亿元,同比增长11.71%;但归母净利润为1.94亿元,同比下降4.74%。这主要系行业解决方案业务虽收入大增,但毛利率有所下滑,以及公司为布局未来加大了研发投入。不过,公司经营活动现金流净额达到5.89亿元,同比增长63.59%,显示出强大的回款能力和健康的现金流状况。

指标

数据港 (2025 Q3)

云赛智联 (2025年报)

数据港 (2024全年)

云赛智联 (2024全年)

营业收入

12.41亿元

63.48亿元

17.21亿元

56.83亿元

归母净利润

1.20亿元

1.94亿元

1.32亿元

2.04亿元

营收增速

4.93%

11.71%

11.50%

6.82%

净利润增速

14.05%

-4.74% |

7.40%

5.42%

毛利率

28.43%

16.76%

31.00%

19.29%

五、投资逻辑推演:谁更具上涨潜力?

站在2026年4月的时间节点,对于投资者而言,选择数据港还是云赛智联,本质上是在选择“确定性”与“高弹性”之间的博弈。

数据港日线 截至2026.4.7

数据港无疑是防御性更强的标的。在算电协同成为国家战略的背景下,数据港凭借其国资背景获取绿电指标的能力,以及深度绑定阿里等大客户的长协模式,构成了极高的安全护城河。其业绩的可预测性强,现金流健康,且没有大额商誉减值的雷区。对于追求稳健收益、看重长期复利的资金而言,数据港是算力板块中的“类债券”资产,其股价上涨动力来自于业绩的稳步兑现和估值体系的稳定修复。

云赛智联日线 截至2026.4.7

然而,如果着眼于更高的股价上涨潜力和成长弹性,云赛智联或许具备更大的想象空间。尽管2025年利润端短期承压,但其“利空出尽”的特征明显。首先,公司经营活动现金流大幅改善,为后续发展提供了充足的弹药;其次,行业解决方案业务的高速增长证明了其转型战略的有效性,一旦该业务毛利率企稳回升,利润弹性将非常可观;最后,公司正积极切入AI算力租赁和智算服务,加快松江大数据计算中心(二期)建设,一旦其智算业务及后续的AIDC转型跑通,其估值逻辑将从传统的“地产股”切换为高毛利的“科技服务股”。加之其在核心一线城市的稀缺机柜资源,在AI推理需求爆发的当下,具备极强的重估潜力。

综上所述,若以未来3-5年的维度看,数据港胜在“稳”,是底仓配置的首选;但若着眼于未来1-2年的股价爆发力,云赛智联在经历深度调整和战略重塑后,其困境反转带来的赔率可能更高。在算电协同的浪潮下,谁能更高效地利用能源、更灵活地调度算力,谁就能在资本市场上获得更高的溢价。